こんにちは!トッティです!

皆さんは、生活防衛資金はご存じでしょうか。

投資を始める際やリスクに備えるために、必ず必要な資金です。

「では、生活防衛資金っていくらいるの?」と思いますよね。

今回は、生活防衛資金っていくらいるかについて解説していきます。

「生活防衛資金ってそもそも何?」「投資を始める予定だけど不安がある」「今やっているけど生活防衛資金を確保していない」という方々におすすめな記事となっています。

この記事を書いた人

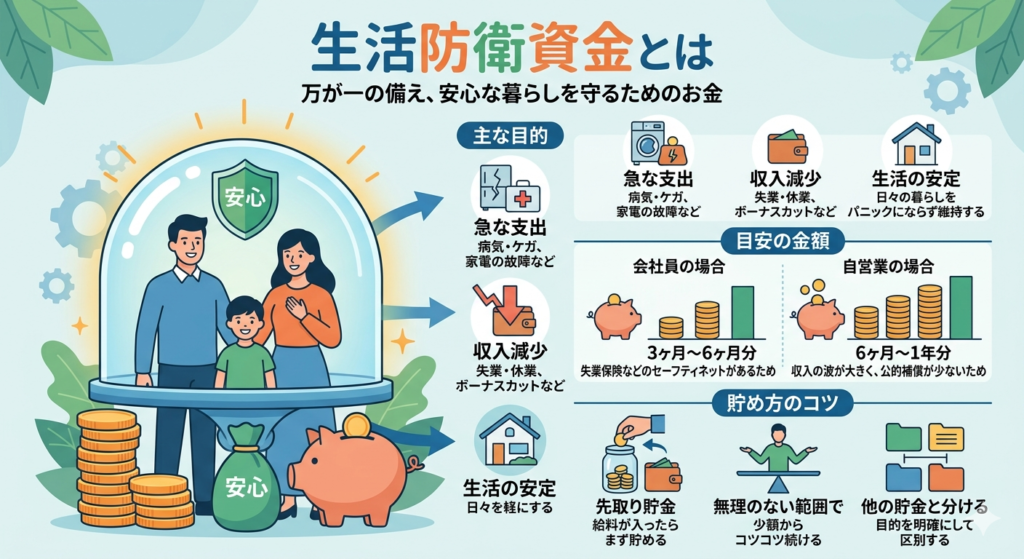

生活防衛資金とは

生活防衛資金とは、病気やケガ、失業、災害など、予期せぬトラブルが起きたときに生活を維持するための守りのお金です。

投資を始めると「早くお金を増やしたい」という気持ちが強くなりがちになると思います。

しかし、生活防衛資金がないまま投資に全額を回してしまうと、いざという時に投資商品を強制的に売却することになる可能性があります。

主には、売却時がたまたま株価暴落時で投資金額よりも減ってしまう元本割れのリスク。

何らかのシステム障害などで売却したいときに出来ない流動性のリスク。

投資するにおいてリスクは必ずついてきます。

なので、生活防衛資金は、「投資を安心して続けるための資金」だと考えてください。

いくら必要なのか

目安は、「生活費の3〜6ヶ月分」です。

毎月の生活費が20万円の場合、6か月分の120万円が必要となります。

ただ、正解はなくてその人の状況によって変わります。

- 会社員で雇用が安定している方 → 生活費3ヶ月分程度

- 自営業・フリーランス、収入が不安定な方 → 生活費6ヶ月〜1年分程度

- 独身で身軽な方 → やや少なめでもOK

- 家族がいる、または持病がある方 → やや多めに確保

- 暴落が怖くて不安 → 多めに確保

大事なのは、自分の働き方・家族構成・収入の安定性に合わせて、納得できる金額を自分で決めることです。

それ以外にも、その人の心理状況でも変わり「暴落が不安」という方には生活防衛資金を通常よりも多めに確保しておくと安心感があります。

ひとまず迷ったら「生活費6ヶ月分」を一つの基準にして、そこから自分の状況に合わせて調整していくのがおすすめです。

生活防衛資金が必要な理由

① 投資商品を売却せずに済む

生活防衛資金がないと、急にお金が必要になったときに、たとえ株価や投資信託の評価額が下がっているタイミングでも売却せざるを得なくなります。

これは「安く売って損を確定させる」という最悪のパターンです。

生活防衛資金があれば、市場が落ち込んでいる時期でも慌てずに投資を継続できます。

② 急な出費に対応できる

当記事での生活防衛資金は、投資の際に確保するものと説明していますが、他のリスクへの備えとしても機能します。

失業、病気・ケガによる休職、自然災害など、人生には予測できない出費がつきものです。

万が一、身体的・精神的な病気で働けなくなってしまったり会社を辞めざるを得なくなった場合、収入が減ってしまいます。

その際、失業保険や傷病手当金などでカバーできるところもあります。

しかし、働いている時と同じ金額が出るわけではありません。

なので、こうした事態に備える現金があるだけで、心理的な安心感が大きく変わります。

③ 投資判断がブレなくなる

お金に余裕がないと、「今すぐ儲かりそうな商品」に手を出してしまうなど、本来の投資方針からズレた判断をしがちです。

生活防衛資金という土台があることで、長期・分散・積立という投資の王道を冷静に継続できます。

④ ライフイベントへの備えにもなる

転職、引っ越し、結婚など、人生の転機にもまとまった現金が必要になる場面は多いです。

ライフイベント別 費用総額

- 転職 : 約10万円~100万円(在職中か退職後かで異なる)

- 引越 : 約40万円~120万円(独身か家族がいるかで異なる)

- 結婚 : 約454万円

よくある人生でのライフイベントは数万円~数百万円の大金が掛かるのです。

生活防衛資金は緊急時だけでなく、こうした人生の節目にも役立ちます。

生活防衛資金の貯め方

「では、生活防衛資金はどのように貯めればいいの?」と思いますようね。

以下に、生活防衛資金を貯めるステップを簡潔にまとめました。

- お金の現状を見える化する(家計簿をつけて支出を把握する)

- 固定費を削減

- 変動費を減らす

- 貯金専用の口座に移す

ステップの流れとしては、現状の把握 → 無駄なものを削減 → 貯める というイメージです。

詳しい内容は以下の記事もご覧ください↓

生活防衛資金を確保できたらNISAを始めてみよう

生活防衛資金の土台ができたら、いよいよ次のステップ、NISAを使った長期投資に進みましょう。

NISAは投資で得た利益が非課税になる制度で、毎月コツコツ積み立てていくことができます。

私自身、大学時代に少額からNISAでの積立を始め、社会人になってから投資額を少しずつ増やしてきました。

最初から大きな金額を投じたわけではなく、「無理のない金額で、長く続けること」を意識してきたからこそ、今の資産形成につながっています。

生活防衛資金があるからこそ、相場が下がった時も慌てず積立を継続できます。

逆に防衛資金がない状態で投資を始めてしまうと、本来は長期で持つべき資産を、短期的な事情で手放すリスクが高まります。

始め方やステップは以下の記事もご覧ください↓

まとめ

今回は、生活防衛筋がいくら必要なのかについて解説しました。

- 生活防衛資金は「投資を安心して続けるための土台」

- 目安は生活費3〜6ヶ月分だが、働き方や家族構成によって調整が必要

- 狼狽売りを防ぎ、不意の出費にも対応でき、投資判断のブレも防げる

- 先取り貯金・自動振替で、すぐ使える預金として確保するのがコツ

- 土台ができたら、NISAでの長期・分散・積立投資へステップアップ

万が一の出費に備えるために、生活防衛資金はあると安心です。

また、投資を始めるか考えている方も投資判断がブレないように必ず確保しておきましょう!

焦らず一歩ずつ、自分のペースで資産形成を進めていきましょう。

参考資料

・Yahoo!ニュース : https://news.yahoo.co.jp/expert/articles/6de2249ac0b6ae6efd03ee1284de3bb7d4e23e6d

・転職比較ナビ : https://crexgroup.com/ja/tenshoku/career-preparation/jjob-change-cost-average-tips/

・暮らしとコストラボ : https://kurashicostlab.com/costs/hikkoshi/

・ゼクシイ : https://zexy.net/mar/manual/kiso_okane/chapter1.html

コメント