この記事はプロモーションを含みます

こんにちは!トッティです!

投資信託を購入する際に、目論見書ってありますよね。

ただ、「目論見書って、なんか難しそうで読んでない」という方多いのではないでしょうか。

私は大学時代にNISAを始めたとき、口座開設してファンドを選ぶ画面の途中で「交付目論見書」というリンクが出てきたのを覚えています。

でも当時の自分は、「んーよくわからないな」「この本には○○がいいと書いてあるからとりあえずこれにしよう!」と薄い意志で購入しました。

今思えば、「なんとなく選んで、なんとなく積み立てていた」 だけです。

それでも結果的に買ったものは良い選択でした。

もし別のファンドを選んでいたり、手数料が高いアクティブファンドを選んでいたら?

気づかないまま損していた可能性は十分あります。

この記事では、NISA歴4年目の私が「最低限ここは見ないといけない」と感じた目論見書の重要項目を5つに絞って解説します。

- NISAを始めたばかりで、ファンドの選び方がよくわからない

- 目論見書を見たことがない、または何を見ればいいかわからない

- なんとなくファンドを選んでいて、少し不安がある

上記の特徴に当てはまる方にお勧めの記事となっています。

この記事を書いた人

▼【PR】楽天証券の口座開設はこちらから!

目論見書とは?

目論見書とは、そのファンドがどんなものなのかを把握する説明書 のようなものです。

「どんな方針で運用しているか」「どんなリスクがあるか」「手数料はいくらか」などが、法律に基づいて記載された公式文書です。

目論見書には2種類あります。

| 種類 | 内容 | ページ数 |

|---|---|---|

| 交付目論見書 | 投資判断に必要な基本情報をまとめたもの | 比較的少ない(10〜30ページ程度) |

| 請求目論見書 | より詳細な情報を記載したもの | 多い(100ページ超えることも) |

「二つあるけどどっちを見ればいいんだ」となりますよね。

初心者がまず見るべきは交付目論見書です。

請求目論見書は100ページほどもあるので、細かいところが気になる方以外は無理に読む必要はありません。

ネット証券の場合、ファンドを購入する際にPDFで必ず確認が必要です。

どこで見られるか

- ファンドを購入する手続きの途中

- 運用会社の公式サイト(三菱UFJアセットマネジメントなど)

- 投資信託協会のサイト(「投信総合検索ライブラリー」)

目論見書を開くと、最初は「全部読まないといけないの?」と感じるかもしれません。

ですが、ある程度見るべきポイントは決まっています。

次の5項目さえ確認すれば、ファンド選びの判断に必要な情報はほぼ揃います。

目論見書で見るべき重要項目

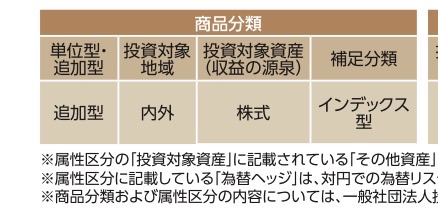

① 商品分類|「何に投資しているか」を一瞬で確認する

目論見書の冒頭、または表紙近くに必ず記載されているのが商品分類です。

ここを見れば、「このファンドが何に投資しているのか」が一瞬でわかります。

3つの分類軸

① 国内 / 海外 / 内外(国際)

投資先が日本国内なのか、海外なのか、両方なのかを示します。

- 国内:日本の株式や債券が対象

- 海外:外国の株式や債券が対象

- 内外(国際):国内・海外の両方が対象

NISAで人気のオルカン(eMAXIS Slim 全世界株式)は「内外」に分類されます。

eMAXIS Slim 米国株式(S&P500)は、アメリカのファンドなので海外。

eMAXIS Slim 国内株式(TOPIX)は、日本のファンドなので国内となっております。

投資したい国やこだわりがある場合は、まずこの項目を見ましょう。

② 投資対象資産

株式・債券・不動産(REIT)・その他のどれに投資するかが書かれています。

- 株式型:値動きは大きいがリターンも高い傾向

- 債券型:比較的安定しているがリターンは低め

- REIT(不動産投資信託):不動産収益を狙う

- バランス型:複数の資産を組み合わせている

資産によってリターンが大幅に変わります。

なので、どの投資対象資産にするかもかなり重要です。

③ 補足分類(インデックス型 / アクティブ型)

銘柄によってインデックス型とアクティブ型で分かれております。

| 分類 | 説明 | 手数料の傾向 |

|---|---|---|

| インデックス型 | 日経平均やS&P500などの指数に連動することを目指す | 低い |

| アクティブ型 | 運用会社が独自に銘柄を選び、指数を上回ることを目指す | 高い |

重要な理由がコスト面です。

投資信託の運用には信託報酬が掛かり、毎月自動で引かれております。

そのファンドの成果が良かったとしても、手数料が高いと結果的にあまりいい結果が期待できない場合があります。

なので、補足分類(インデックス型 / アクティブ型)は必ず見るようにしましょう。

最後は、一番左に追加型とありますが、もう一つは単位型というものがあります。

単位型は決められた期間でしか買えないもの、追加型は原則いつでも購入・換金ができるものです。

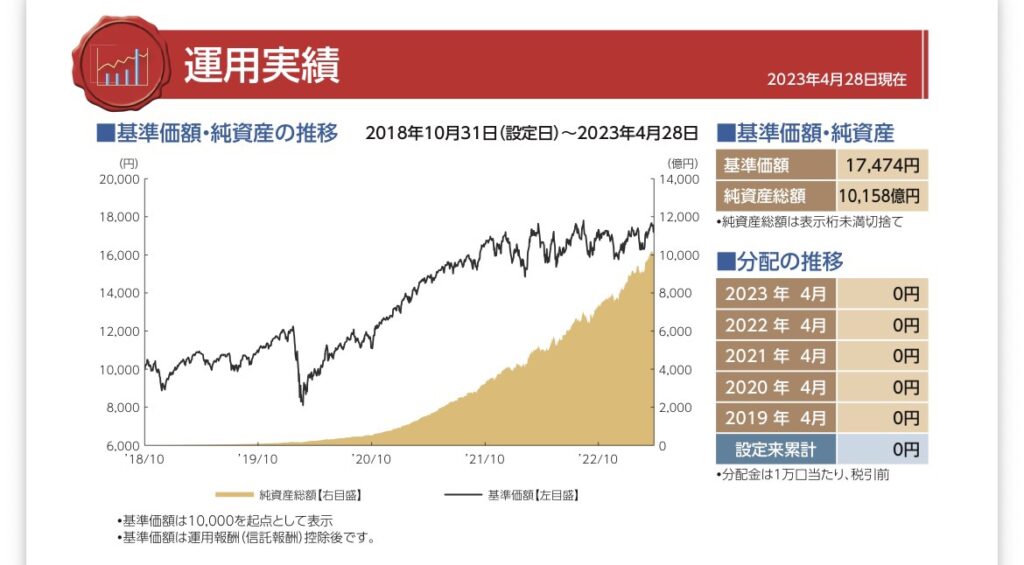

② 運用実績

次に確認したいのが運用実績です。

ただし、ここには大前提があります。

「過去の運用実績は、将来の運用成果を保証するものではありません」

しかし、運用実績はこのファンドが安定的な成績を残してきたかを確認するための重要な項目です。

実績があるかないかでそのファンドの信頼性が変わります。

運用実績の3つの重要ポイント

- 基準価額の推移グラフ:ファンド誕生時からの値動きを確認できます。リーマンショックやコロナショックなど、大きな下落時にどれくらい下がったかをチェックしましょう。

- 純資産総額:ファンドに集まっているお金の総額です。30億円以下は繰上償還(強制終了)のリスクがあるため、残高が右肩上がりかどうかも合わせて確認してください。

- 年別リターン:年ごとの成績を一覧で確認できます。「1年だけ突出している」のか「安定してプラスが続いている」のかで、ファンドの特性が見えてきます。

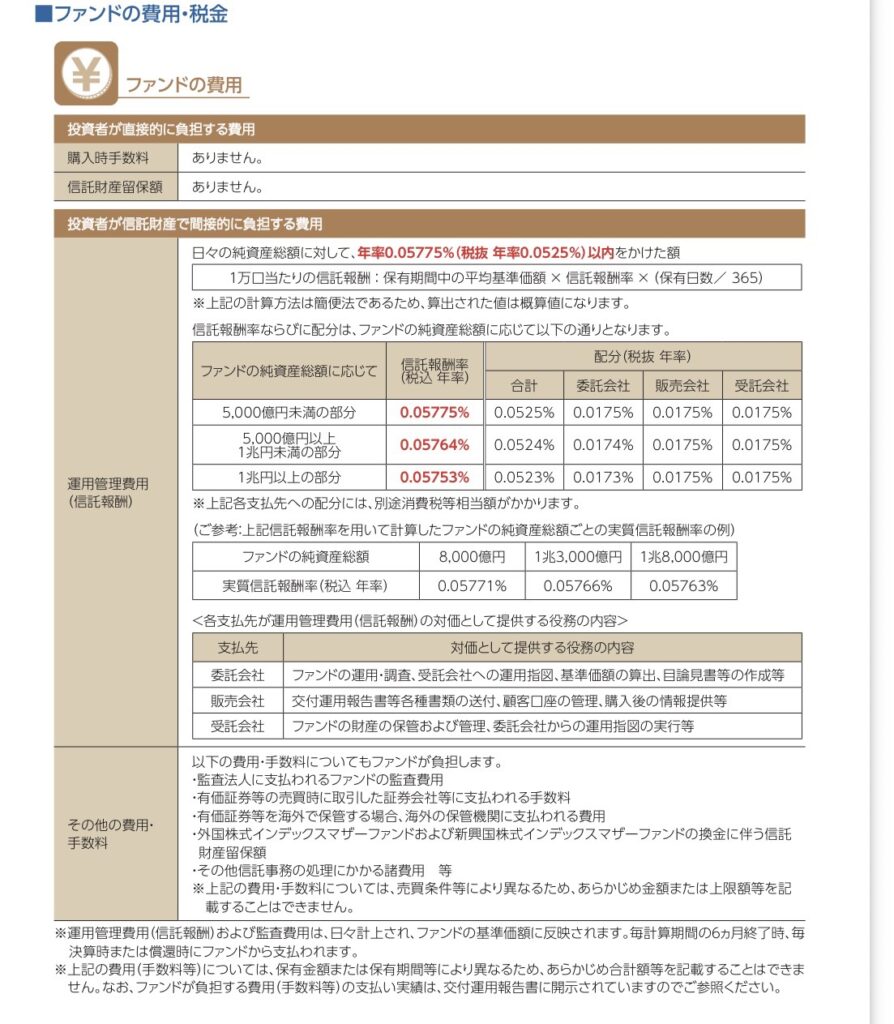

③ 手数料(信託報酬)|長期投資ほど差が開く

①でも少し紹介しましたが、NISA・投資信託で最も見落としてはいけない項目が手数料です。

特に長期積立においては、わずかな手数料の差が数十年後に大きな差を生みます。

投資信託の主な手数料3種類

| 手数料の種類 | タイミング | NISAでの目安 |

|---|---|---|

| 購入時手数料 | 購入時に1回 | ネット証券はほぼ0円 |

| 信託報酬 | 保有中、毎日引かれる | 年0.05〜2%程度 |

| 信託財産留保額 | 売却時に1回 | インデックスファンドは0円が多い |

この中で最も重要なのが信託報酬です。

信託報酬は「保有額に対して年〇%」という形で毎日少しずつ引かれていきます。

100万円を20年間保有した場合の比較(運用利回りは同じと仮定)

| 信託報酬 | 20年後の手数料累計(概算) |

|---|---|

| 年0.1%(インデックス型) | 約20万円 |

| 年1.0%(アクティブ型) | 約180万円以上 |

| 年2.0%(高コストなファンド) | 約300万円以上 |

※複利効果や運用成果によって実際の数値は変わりますが、差が大きいことは確かです。

毎月の積立額が増えるほど、この差はさらに広がります。

NISAで人気のファンドの信託報酬比較

| ファンド名 | 信託報酬(税込) |

|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 年0.05775% |

| eMAXIS Slim 米国株式(S&P500) | 年0.09372% |

| ひふみプラス(アクティブ型) | 年1.078% |

| 一般的なアクティブファンド | 年1〜2%程度 |

インデックスファンドの信託報酬は非常に低く、これがNISAでの長期積立に向いている理由の一つです。

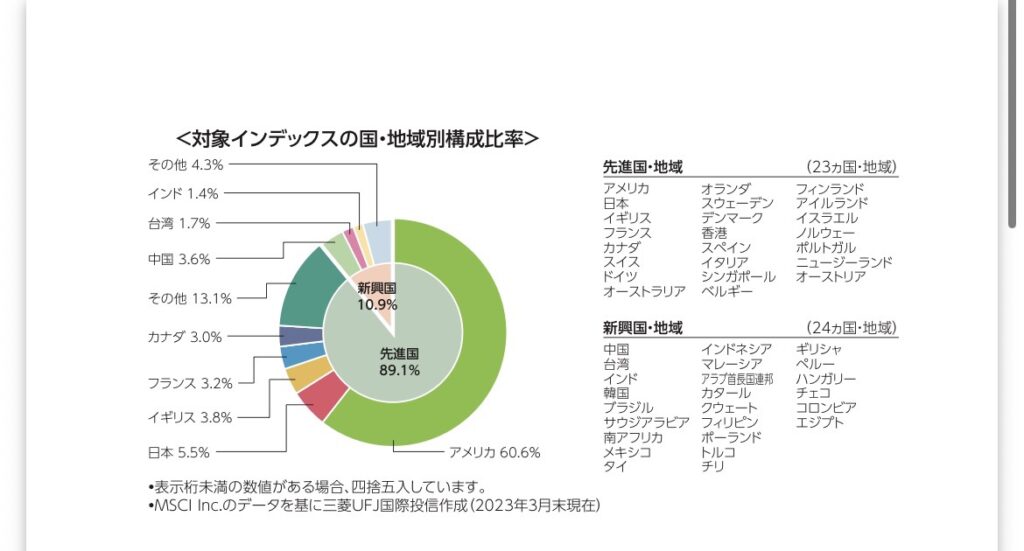

④ 投資割合(国・資産の分散状況)|分散の中身を確認する

「全世界株式に投資しているから、しっかり分散できている」

そう思っていませんか?

実は、全世界株式型ファンドでも、組入比率は均等ではありません。

代表的なオルカンの場合、組入比率のうち米国株が**約60〜65%**を占めています(時期によって変動あり)。

つまり、「全世界に投資している=リスクが完全に分散されている」わけではなく、実質的に米国市場の影響を強く受ける構造になっています。

なので、ファンド名のみで判断するのではなく自分が何に投資しているのかを正確に把握することが大切です。

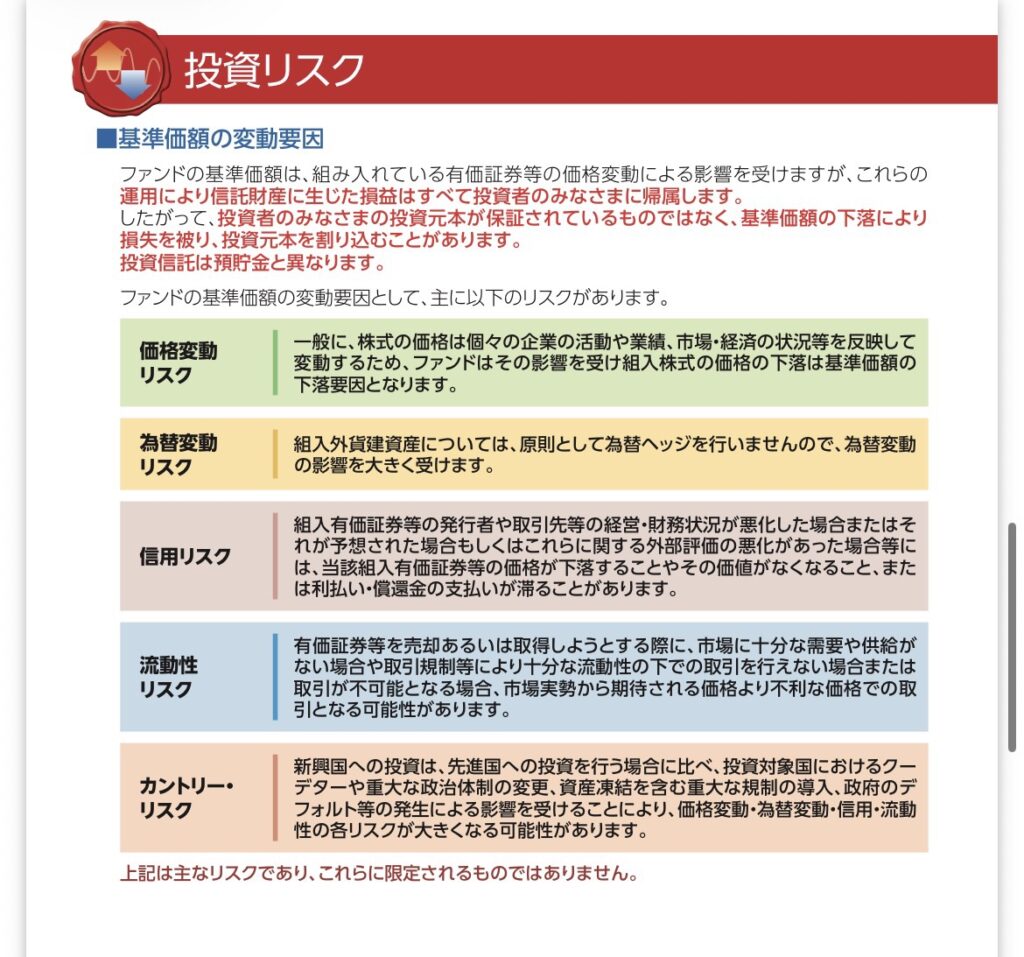

⑤ 投資リスク|リスクの「種類」を理解する

最後に確認したいのが投資リスクです。

「リスク=危険」というイメージを持つ人も多いです。

しかし、投資の世界でリスクは「価格のブレ幅(不確実性)」を指します。

リスクが高い=上にも下にも大きく動く可能性があるということです。

目論見書に記載される主なリスクの種類

- 価格変動リスク(市場リスク):株式市場全体が上下することで、基準価額が変動するリスクです。すべての株式ファンドに存在します。

- 為替変動リスク : 海外資産に投資する場合、円高・円安の影響を受けます。円高になると外貨建て資産の円換算額が目減りします。

- 信用リスク : 投資先の企業や国が、債務不履行(デフォルト)になるリスクです。株式ファンドより債券ファンドで意識されることが多いです。

- 流動性リスク : 市場の状況によっては、希望するタイミングで売却できない可能性があるリスクです。

- カントリーリスク :資先の国の政治体制の変化や法令の改正、経済の混乱などによって、資産価値が影響を受けるリスクです。

リスクは「避けるもの」ではなく「把握するもの」

上記のリスクをゼロにしようとすると、銀行預金しか選択肢がなくなります。

しかし、銀行預金にもインフレで相対的に価値が下落するリスクもあります。

大切なのは、自分がどれくらいのリスクを許容できるかを理解した上で、適切なファンドを選ぶことです。

20代で長期投資できる時間軸があるなら、ある程度の価格変動リスクは許容できます。

目論見書でリスクの種類を確認し、「自分が何を受け入れているのか」を把握しておきましょう。

▼【PR】楽天証券の口座開設はこちらから!

まとめ|5項目チェックリスト

目論見書で確認すべき重要項目を振り返ります。

| 項目 | ポイント | |

|---|---|---|

| ① | 商品分類 | インデックス型か、投資対象資産は何かを確認 |

| ② | 運用実績 | 過去数十年で安定的な成績を出せているか |

| ③ | 手数料(信託報酬) | インデックス型の方が低い |

| ④ | 投資割合 | 全世界株式でも米国偏りがあることを把握する |

| ⑤ | 投資リスク | リスクの種類を把握し、自分の許容度と照合する |

ファンドを選ぶ前は、目論見書にあるこの5つに目を通してみてください。

最初は難しく感じるかもしれませんが、上記5項目に絞ればシンプルに判断できます。

「ネットでおすすめされてたから」「なんとなくいいと思ったから」で購入するより、自分の判断で購入した方が納得のいく選択となります。

既にファンドを買われている方でまだしっかり確認できてない方も、自分が持っているファンドの目論見書を開いてみてください。

今回の記事でNISAを始めようと考えた方は以下の記事もご覧ください↓

参考資料

NISAを利用する皆様へ 金融庁 : 14.pdf

eMAXIS Slim 全世界株式(オルカン)交付目論見書/三菱UFJアセットマネジメント : 253425_20260124.pdf

投信総合検索ライブラリー/一般社団法人投資信託協会 : 投信総合検索ライブラリー – 資産運用業協会

コメント